Surface de plancher piscine

Définition surface de plancher

Le code de l’urbanisme dispose notamment que :

La surface de plancher de la construction est égale à la somme des surfaces de planchers de chaque niveau clos et couvert, calculée à partir du nu intérieur des façades après déduction :

1. Des surfaces correspondant à l’épaisseur des murs entourant les embrasures des portes et fenêtres donnant sur l’extérieur ;

2. Des vides et des trémies afférentes aux escaliers et ascenseurs ;

3. Des surfaces de plancher d’une hauteur sous plafond inférieure ou égale à 1,80 mètre ;

4. Des surfaces de plancher aménagées en vue du stationnement des véhicules motorisés ou non, y compris les rampes d’accès et les aires de manœuvres ; [... suite : article R.111-2]

De telle sorte qu’à l’exception des déductions prévues par cet article (notamment celles relatives aux espaces de stationnement), toutes les constructions nouvelles closes et couvertes d’une hauteur supérieure à 1,80 m développent de la surface de plancher.

Surface de plancher : applicable aux piscines closes et couvertes et/ou au local technique

Dans le cadre d’un projet de construction d’une piscine, le calcul de la surface de plancher intervient essentiellement lorsqu’il s’agit de construire (circulaire du 3 février 2012, I.2 2.3) :

– Une piscine couverte par un abri dont la hauteur est supérieure à 1,80 m, sous réserve de l’usage des surfaces couvertes par l’abri (le bassin de la piscine ne développe pas de surface de plancher – I.1 1.1 de la circulaire du 3 février 2012 ) ;

– Un local technique d’une hauteur supérieure à 1m80 clos et couvert, même partiellement.

Surface de plancher créée par l’abri de piscine

La surface de plancher se calcule en mètres carrés à partir de l’intérieur des parois de l’abri, en ne tenant pas compte :

– Des surfaces situées sous une hauteur inférieure ou égale à 1,80 m ;

– Du bassin de la piscine, lequel développe exclusivement de l’emprise au sol sans jamais créer de la surface de plancher ;

– De l’épaisseur des parois de l’abri.

Les piscines concernées par le calcul de la surface de plancher correspondent globalement à celles soumises à permis de construire pour lesquelles il est prévu d’aménager une « plage » (ou terrasse, dalle …) couverte par un abri.

Les projets types « pool house » sont également très largement susceptibles de former de la surface de plancher dès lors que le bassin est implanté à l’intérieur d’une construction nouvelle ou d’une nouvelle partie d’un bâtiment existant (comme à l’occasion d’une extension). Une nuance toutefois : le bassin de la piscine en lui-même ne développe pas de surface de plancher.

Dans cette hypothèse, la surface de plancher du projet est égale à celle créée par l’extension ou la construction nouvelle, à laquelle il convient d’y soustraire :

– Les surfaces du bassin de la piscine ;

– Ainsi que les surfaces déductibles prévues par l’article R.111-2.

Surface de plancher créée par le local technique

Sous réserve de son architecture, un local technique :

– clos et couvert …

– … d’une hauteur supérieure à 1m80 …

– … développe de la surface de plancher.

Principalement, les projets pour lesquels il est prévu de construire un nouveau bâtiment spécialement dédié aux dispositifs nécessaires au fonctionnement de la piscine peuvent très facilement créer de la surface de plancher.

Par exemple, les constructions types « remise en parpaing » ou « cabane en bois » développent de la surface de plancher s’il s’agit de bâtiments clos et couverts pour une hauteur supérieure à 1,80 m. Les locaux techniques enterrés ou aménagés sous les abords de la piscine peuvent également créer de la surface de plancher dans les mêmes conditions.

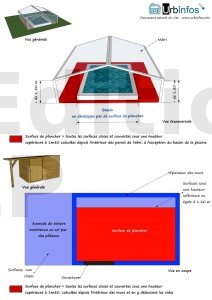

Illustration calcul surface de plancher piscine et local technique

Exemple de calcul de la surface de plancher – construction d’une piscine sous abri et/ou d’un local technique (cliquez sur l’image pour agrandir)

Piscine sans surface de plancher

Exemples de piscines et de local technique sans création de surface de plancher (cliquez pour agrandir)

La surface de plancher ne se calcule pas lorsque la demande porte :

– Sur une piscine découverte ;

– Dont la couverture est inférieure ou égale à 1m80 ;

– Dont les surfaces couvertes sous une hauteur supérieure à 1,80 m correspondent uniquement au bassin de la piscine ;

– Ou s’il n’est pas prévu de construire un local technique clos et couvert ou dont la hauteur est inférieure ou égale à 1m80.

Comment déclarer la surface de plancher ?

5.3 Destination des constructions et tableau des surfaces

La surface de plancher peut être déclarée dans le formulaire de la demande d’autorisation de construire. Il convient ainsi de renseigner le cadre « Destination des constructions et tableau des surfaces ».

Destination

Dans la mesure où il s’agit en principe d’un local accessoire, la destination de la piscine correspond à celle du bâtiment principal (article R.421-14 du code de l’urbanisme).

Plus clairement : dès lors que la piscine est construite sur un terrain dont le bâtiment principal consiste en un bâtiment d’habitation, comme une maison individuelle ou accolée, alors il faut alors renseigner la ligne « Habitation ».

Surface existante avant travaux

Il est préférable , dans la mesure du possible et s’il y a lieu, de renseigner la surface de plancher existante sur le terrain, notamment celle du bâtiment principal (maison) et de ses annexes (abri de jardin, remise, cabanon … à rappeler que les espaces de stationnement ne développent pas de surface de plancher).

Globalement, cette information est nécessaire lorsque le règlement d’urbanisme local impose un Coefficient d’Occupation des Sols (COS), auquel cas l’administration doit pouvoir s’assurer que les surfaces de plancher nouvellement créées ne dépassent pas le seuil maximal de surface constructible autorisée.

Surfaces créées

Les surfaces de plancher créées par l’abri de piscine doivent être répertoriées dans la colonne « surfaces créées ».

Surface totale

La surface totale correspond à la surface existante avant travaux additionnée aux surfaces créées par l’abri et/ou le local technique, à laquelle il est possible d’y soustraire les surfaces supprimées le cas échéant.

Surface taxable piscine

La surface de plancher taxable est égale à (article R.331-7 du code de l’urbanisme) :

la somme des surfaces de [fond jaune]plancher[/fond jaune] de chaque niveau clos et couvert, calculée à partir du nu intérieur des façades après déduction :

1. Des surfaces correspondant à l’épaisseur des murs entourant les embrasures des portes et fenêtres donnant sur l’extérieur ;

2. Des vides et des trémies afférentes aux escaliers et ascenseurs ;

3. Des surfaces de plancher sous une hauteur de plafond inférieure ou égale à 1,80 mètre.

En conséquence, le calcul de la surface taxable s’applique aux piscines closes et couvertes par un abri dont la hauteur est supérieure à 1m80, sans tenir compte du bassin de la piscine (lequel ne constitue pas un [fond jaune]plancher[/fond jaune]).

De la même manière, un local technique développe de la surface taxable s’il est clos et couvert en plus de mesurer plus d’1,80 m de hauteur.

Il n’y a donc pas lieu de déclarer de surfaces taxables dès lors que la demande porte :

– Sur une piscine découverte ;

– Ou dont l’abri n’entraine pas de création de surface de plancher.

Attention toutefois à ne pas confondre ces deux notions de surfaces entre elles, car elles n’ont pas le même objectif :

– La surface de plancher permet de définir les démarches d’urbanisme à entreprendre ;

– Tandis que la surface taxable est nécessaire au calcul du montant de la taxe d’aménagement.

Surface de plancher piscine = surface taxable ?

Très globalement, la surface taxable de la piscine est égale à sa surface de plancher. Sous réserve toutefois de l’objet général de la demande.

Par exemple : si la demande porte à la fois sur un espace de stationnement et dans le même temps sur la construction d’une piscine développant de la surface de plancher, alors la surface de plancher totale sera inférieure à la surface taxable, puisque les espaces de stationnement sont à déduire de la surface de plancher, mais pas de la surface taxable.

Piscine sans surface taxable = piscine non taxée ?

La délivrance d’une autorisation de construire peut donner lieu à l’acquittement de la taxe d’aménagement (article L.331-6 du code de l’urbanisme).

La taxe d’aménagement est calculée selon (article L.331-10 du code de l’urbanisme) :

– Les surfaces taxables à créer ;

– Mais également au regard de valeurs forfaitaires applicables à certaines constructions, dont les piscines (article L.331-13 du code de l’urbanisme, 3e al.).

De telle sorte qu’une piscine ne développant pas de surface taxable demeure cependant taxée en fonction de l’importance de la surface du bassin à construire.

Comment déclarer la surface taxable ?

La surface taxable se déclare dans le formulaire de « déclaration des éléments nécessaires au calcul des impositions ».

Ligne surface taxable totale créée

Il convient d’inscrire sur cette ligne l’ensemble des surfaces taxables créées. S’il n’est pas prévu de créer de la surface taxable, il reste conseillé d’inscrire « 0 m² ».

Destination des constructions et tableau des surfaces taxables

Lorsque la demande comporte un local technique : les surfaces taxables du local technique se déclarent dans le cadre « destination des constructions et tableau des surfaces taxables », ligne locaux à usages d’habitation principal ou secondaire selon la désignation fiscale du bâtiment principal.

Superficie du bassin de la piscine

Il est nécessaire de préciser la superficie du bassin en mètres carrés dans le formulaire de « déclaration des éléments nécessaires au calcul des impositions », paragraphe « autres éléments soumis à la taxe d’aménagement », ligne « superficie du bassin de la piscine ».

Quand bien même le projet ne génère pas de surface taxable, il reste dans tous les cas impératif d’inscrire la superficie du bassin de la piscine, afin que l’administration puisse procéder au calcul de la taxe d’aménagement au regard de la valeur forfaitaire exigible.

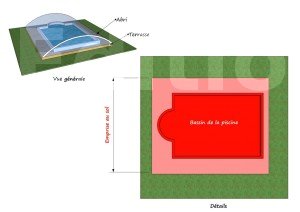

Emprise au sol piscine

L’emprise au sol correspond à (article R.420-1 du code de l’urbanisme) :

La projection verticale du volume de la construction, tous débords et surplombs inclus.

Une piscine, couverte ou non, développe systématiquement de l’emprise au sol. Il en est de même pour le local technique.

Piscine découverte

L’emprise au sol de la piscine découverte correspond à la surface au sol occupée par le bassin (circulaire du 3 février 2012 III.1 Définition de l’emprise au sol).

Piscine couverte

Emprise au sol piscine et local technique (cliquez pour agrandir)

L’emprise au sol de la piscine découverte correspond à l’ensemble des surfaces couvertes par l’abri, quelle que soit sa hauteur, bassin de piscine inclus.

Où déclarer l’emprise au sol ?

Les formulaires d’autorisation de construire ne comportent pas de « cadre » permettant de déclarer l’emprise au sol envisagée.

Il reste possible de préciser l’emprise au sol du projet dans le cadre « courte description du projet », du formulaire ou dans la notice décrivant le terrain et présentant le projet (PCMI 4) lorsque la demande consiste en un permis de construire.

Faut-il prendre en compte la terrasse (ou dalle) entourant la piscine dans le calcul de l’emprise au sol d’une piscine ?

Emprise au sol : piscine couverte et terrasse. Il ne faut pas déduire les abords de la piscine de l’emprise au sol créée par l’abri

La circulaire du 3 février 2012 précise que les terrasses de plain-pied ou ne présentant pas de surélévation significative ne constituent pas d’emprise au sol (III 1. de la circulaire du 3 février 2013).

Toutefois, l’emprise au sol consiste en une projection « débords et surplombs inclus ». Dans le cadre de la construction d’une piscine couverte, la surface au sol d’une terrasse, même de plain-pied, n’a pas à être déduite de l’emprise au sol de l’abri dès lors que celui-ci lui est en surplomb.

Démarches

Ces paragraphes reprennent brièvement les démarches d’urbanisme à entreprendre dans le cadre de la construction d’une piscine.

Retrouvez des infos beaucoup plus complètes en cliquant ici : Piscine

Permis de construire ou déclaration préalable, les démarches à entreprendre dépendent :

– De la superficie du bassin ;

– De la présence ou non d’un abri d’une hauteur supérieure ou égale à 1,80 m.

[fond rouge]Dans tous les cas, si la demande prévoit de créer plus de 20 m² de surface de plancher, alors elle relève systématiquement du régime des permis de construire, indépendamment de la superficie du bassin.[/fond rouge]

Par exemple, lorsque le projet porte à la fois sur la construction d’une piscine en plus d’une autre annexe, comme un local technique, alors le permis de construire est requis si l’ensemble des surfaces de plancher prévues dépasse 20 m².

Piscine découverte

| Bassin dont la superficie est supérieure à 10 m² mais inférieure ou égale à100 m² | Déclaration préalable |

| Bassin dont la superficie est supérieure à 100 m² | Permis de construire |

Piscine couverte

| Abri d’une hauteur inférieure à 1,80 m | Bassin inférieur ou égal à 10 m2 : Aucune formalités – hors secteur sauvegardé |

| Bassin supérieur à 10 m2 mais inférieure ou égale à 100 m² : Déclaration préalable | |

| Abri d’une hauteur supérieure ou égale à 1,80 m | Permis de construire, quelle que soit la superficie du bassin |

Local technique

| Surface de plancher inférieure ou égale à 20 m² | Déclaration préalable |

| Surface de plancher supérieure à 20 m² | Permis de construire |

Plus d’infos sur ce sujet :

Calculer les surfaces des combles aménageables et non aménageables : surface de plancher et…

Garage : surface taxable, surface de plancher et emprise au sol

Calculer la surface de plancher : aide au calcul – exemple pratique illustré

Circulaire du 3 février 2012 relative à la surface de plancher et à l’emprise au sol

Surface de plancher et emprise au sol, le décret publié : calcul (surfaces à prendre en compte et